超低金利時代が続いている現在、住宅取得の際、多くの人が住宅ローンを利用します。

そして、住宅ローンを利用する上で最も重要なるのが「金利」です。

前回の記事で、住宅ローンには3つの種類(公的融資・民間融資・その他の融資)があると伝えましたが、「金利」にも3つの種類があります。

住宅ローンの3つの種類については、下記の記事をご覧下さい。

どの金利タイプを選択するかで、利息を含むトータルの返済額が大きく変わりますし、住宅ローンを利用する上で、「お金」と「安心」のどちらを重視するかという点においても、金利タイプの選択は重要となってきます。

私は職業柄、住宅ローンの借入先や金利タイプの選択ミスが原因の一つとなって、住宅ローンの返済に首が回らなくなってしまった方から相談を受けることがあります。

そうなると、せっかく取得したマイホームを手放さなければならないという事態になる場合もあります。

そのような事態に陥らないよう、「住宅ローンの基礎知識!」というテーマでお話しさせて頂きます。

今回は、「住宅ローンの3つの金利タイプ」について解説します。

目次

住宅ローンの基礎知識!〜変動金利型・固定金利型・固定金利選択型〜

まず、「金利」とは、借入金額に対して支払わなければならない「利息」の割合になります。

「利息」は貸主(銀行など)の収入となる部分であり、借主(住宅ローン利用者)からすると、「金利」は低ければ低いほど良いですし、「利息」も少なければ少ないほど良いということになります。

そんな「金利」ですが、住宅ローンには「変動金利型」・「固定金利型」・「固定金利選択型」の3つのタイプがあります。

それでは各タイプの特徴を解説していきます。

変動金利型とは

変動金利型は、住宅ローンの返済期間中に定期的に金利の見直しが行われるタイプのローンになります。

尚、金利は半年毎に見直され、返済額は5年毎に見直されます。

5年毎の見直しで、金利が上がっていれば返済額が増え、下がっていれば返済額は減りますが、仮に金利が凄い勢いで上昇したとしても、毎月の返済額は従来の1.25倍までしか上がらないといったルールがあります。

ただ、このルールは金利上昇により毎月の返済額が家計を圧迫することを防ぐ効果がありますが、毎月の返済額が1.25倍で頭打ちになるだけで、金利上昇分の負担を将来に先送りすることになります。

とはいえ、急激な変化により即座に家計に被害が及ぶ心配はないので、仮に金利が上昇したとしても、落ち着いて対処する事ができます。

変動金利型のメリット

・固定金利型や固定金利選択型と比べ、圧倒的に金利が低い。

・金利の上昇がなければ総支払額を一番低く抑える事が出来る。

・バブル経済の崩壊で高水準だった金利は一気に下がり、2000年以降はずっと低水準で落ち着いている。

・各金融機関がこぞって金利やその他条件を優遇した商品を打ち出している。

・元々の金利設定が低いので、団体信用生命保険の特約などのオプションを検討する幅が増える。

・単純に2020年8月現在の住宅ローンの主役は変動金利型。

変動金利型のデメリット

・住宅ローンの返済期間中に金利が上昇し、毎月の返済額及び利息を含む総返済額が上がる可能性がある。

・金利が上昇し、利息部分が増えると元金がなかなか減らない。

・金利上昇リスクに怯えながら生活するのは精神衛生上良くない。

固定金利型とは

固定金利型は、住宅ローンの返済開始から完済までの金利が固定されているタイプのローンになります。

固定金利型には、返済期間中ずっと固定のタイプの他に、返済開始から10年間と11年目以降で適用される金利が変わる二段階金利というタイプなどもあります。

尚、二段階金利タイプは途中(11年目)から金利が変わることになるが、変更後の適用金利と毎月の返済額は住宅ローン借入時に決まるので、全期間固定金利型と同様、金利の変動を気にすることなく資金計画を立てる事が出来ます。

固定金利型のメリット

・金利が固定されているので安心感があり、将来の見通しを立てやすい。

・毎月の返済額が一定なので、家計を管理しやすい。

・固定金利型の代表的存在である「フラット35」は、住宅ローンの審査がきびしい自営業者(個人事業主)でも利用しやすい。

固定金利型のデメリット

・変動金利型と比べ、金利が高い。

・返済期間中に金利の上昇が無かった場合、変動金利型を選択した場合と比較すると、圧倒的に総返済額が高い。

・今後更に低金利時代が加速したとしても、返済額が下がる事はない。

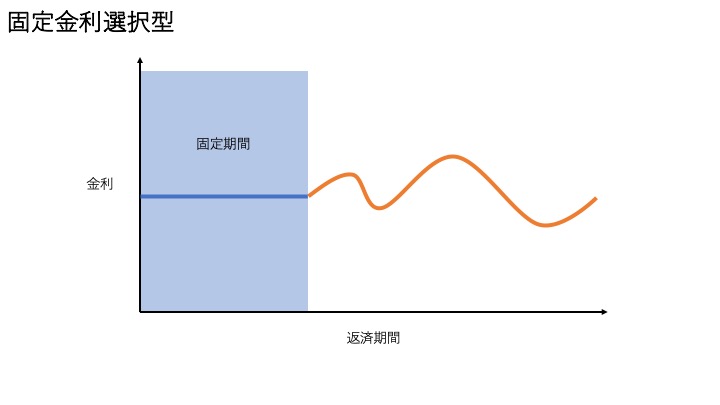

固定金利選択型とは

固定金利選択型は、借入れ当初の一定期間(3年、5年、10年など)のみ金利が固定されるタイプのローンになります。

固定期間終了時には、再度期間を設定して金利を固定するか、変動金利に移行するかを選択できます。

固定期間終了後、毎月の返済額については、その時点での金利を基に再計算されます。

基本的に、固定期間が短いほど金利は低めに設定されます。

固定金利選択型のメリット

・固定期間終了後、その時の家計の状況や金利動向に応じて、固定期間の再設定または変動金利型への移行を自由に選択出来る。

・各金融機関が独自の引下金利を設けているので、固定金利型よりも低金利で借り入れることが出来る。

・固定期間中は返済額を確定でき、変動金利型へ移行すると、その時の金利動向によっては返済額の面で恩恵を受けることが出来る。

固定金利選択型のデメリット

・金利タイプの再選択時、その時点での適用金利の見直しによっては、金利上昇などの影響で毎月の返済額が大幅に増える場合がある。

・固定期間終了時に変動金利型に移行した場合、通常の変動金利型とは異なり、金利の変動幅や返済額についての上限が設定されていない。

・金利タイプの再選択時に、プランによっては当初の引下金利が解消される場合がある。

・再度固定金利を選択した場合、事務手数料が掛かる場合がある。

住宅ローンの基礎知識!「金利ミックス」について

変動金利型・固定金利型・固定金利選択型の中で、異なる金利タイプを組み合わせて利用することができ、これを「金利ミックス」といいます。

また、「フラット35パッケージ」といって、フラット35と変動金利型や固定金利選択型の住宅ローンを金融機関が一体で融資する商品もあります。

金利ミックスのメリット

金利タイプの組み合わせによって、当初の返済額を低く抑えつつ固定金利の安心感を得ることなどが可能となる。

【例】

「固定金利選択型」+「固定金利型」

5年間固定金利と全期間固定金利を比較すると、5年間固定金利の方が適用金利が安くなる。

この2つの金利タイプを組み合わせることにより、当初の返済額を低く抑えつつ固定金利の安心感を得ることが出来る。

金利ミックスのデメリット

金融機関によっては、組み合わせた金利タイプ2つ分の事務手数料が掛かる場合がある。

また、将来的に金利が上昇した場合、金利の高い通常の固定金利型のみを選択した場合よりも、さらに毎月の返済額が増える可能性がある。

住宅ローンの基礎知識!3つの金利タイプと特徴について〜まとめ〜

金利タイプには、組み合わせ方なども含めると多彩なバリエーションがあります。

実際の割合では、超低金利時代ということもあり、変動金利型を選択する方が圧倒的に多く、続いて固定金利選択型、固定金利型といった具合です。

ちなみに私も変動金利型を利用しています。

住宅ローンは、不動産屋に斡旋してもらうことも自分で銀行を当たることも可能ですが、大切な事は、物件探しを依頼している不動産屋の担当が多彩な提案で住宅取得をサポートしてくれる人かどうかを見極める事だと思います。